| 基于量子判别分析法的量子连续投资组合优化算法 |

| |

| 引用本文: | 陈柄任, 袁淏木, 吴涵卿, 吴磊, 李鑫, 李晓瑜. 基于量子判别分析法的量子连续投资组合优化算法[J]. 电子科技大学学报, 2023, 52(6): 802-808. DOI: 10.12178/1001-0548.2022109 |

| |

| 作者姓名: | 陈柄任 袁淏木 吴涵卿 吴磊 李鑫 李晓瑜 |

| |

| 作者单位: | 1.建信金融科技有限责任公司 上海 浦东区 200120;2.四川元匠科技有限公司 成都 611730;3.电子科技大学信息与软件工程学院 成都 610054 |

| |

| 基金项目: | 成都市重点研发支撑计划重大科技应用示范项目(2021-YF09-00114-GX);建信金融科技有限责任公司项目(KT2000050) |

| |

| 摘 要: |

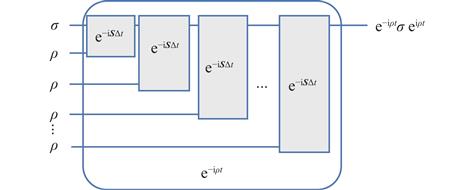

利用马科维茨投资组合优化问题和量子线性判别分析(quantum linear discriminant analysis, QLDA)的相似性,将马科维茨投资组合优化问题规约为量子线性判别分析的优化问题,并通过解决QLDA的技术厄米特链积(hermitian chain product, HCP)以及密度矩阵指数化算法(density matrix exponentiation, DME)来求得马科维茨均值方差模型中夏普率最大的最优解。量子连续投资组合优化方案相比于经典方案可以实现准指数加速。

|

| 关 键 词: | 投资组合优化 量子计算 量子线性判别分析 量子机器学习 量子主成分分析 |

| 收稿时间: | 2022-04-25 |

| 修稿时间: | 2022-06-28 |

|

| 点击此处可从《电子科技大学学报(自然科学版)》浏览原始摘要信息 |

|

点击此处可从《电子科技大学学报(自然科学版)》下载全文 |

|